经验直达:

- 如何理解会计的基本假设

- 什么是会计假设

- 会计假设是什么

一、如何理解会计的基本假设

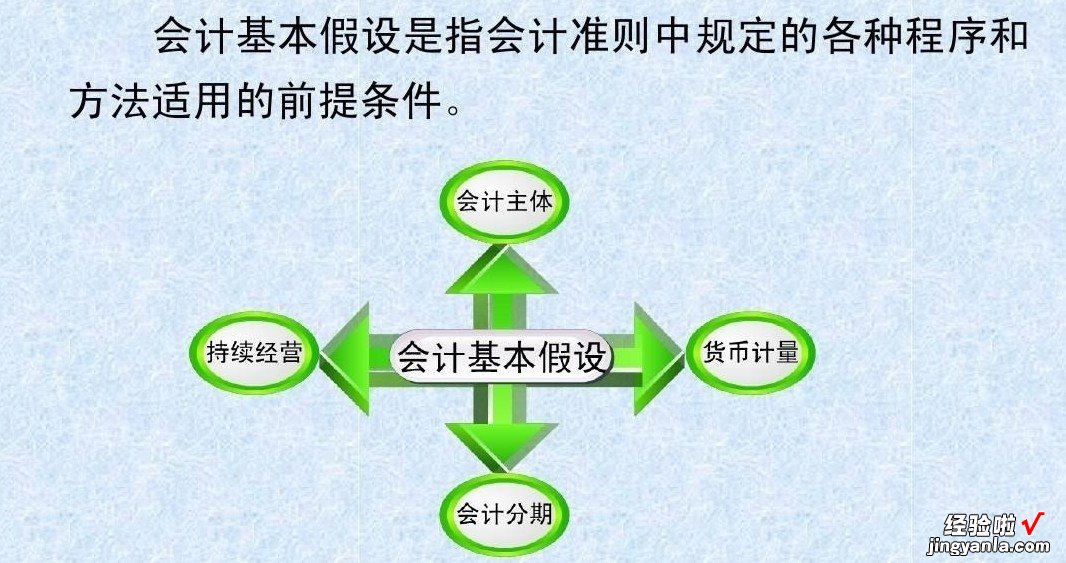

会计的基本假设包括会计主体、持续经营、会计分期和货币计量 。

理解会计的基本假设如下:

1、会计主体假设是要将法人作为一个独立实体,并且范围不能够是业主以及合伙人,这个假设是由于企业资本需求所产生的 。

2、持续经营假设就是假定企业能够看到的未来,不考虑破产以及清算问题 , 如果企业不打算进行持续经营的话则放弃假设 。

3、分期假设是规定一个时间的界限范围,然后将企业的活动进行分割,能够方便会计来计算企业相关的费用信息 。

4、货币计量假设是将企业的活动和成果用货币的方式来进行展示,其中包含了所用币种的唯一性以及币值不变的性质 。

会计学是在商品生产的条件下,研究如何对再生产过程中的价值活动进行计量、记录和预测;在取得以财务信息(指标)为主的经济信息的基础上,监督、控制价值活动,促使再生产过程,不断提高经济效益的一 门经济管理学科 。它是人们对会计实践活动加以系统化和条理化,而形成的一套完整的会计理论和方法体系 。

【什么是会计假设 如何理解会计的基本假设】会计学的研究对象包括会计的所有方面,如会计的性质、对象、职能、任务、方法、程序、组织,制度、技术等 。会计学用自己特有的概念和理论,概括和总结它的研究对象 。

会计学是一门实践性很强的学科,它既研究会计的原理、原则,探求那些能揭示会计发展规律的理论体系与概念结构 , 又研究会计原理和原则的具体应用,提出科学的指标体系和反映与控制的方法技术 。会计学从理论和方法两个方面为会计实践服务 , 成为人们改进会计工作、完善会计系统的指南 。

二、什么是会计假设

会计假设亦称会计的前提,是指在特定的经济环境中 , 根据以往的会计的实践和理论,对会计领域中尚未肯定的事项所做出的合乎情理的假说或设想 。

会计基本假设是企业会计确认、计量和报告的前提,是对会计核算对象的空间范围和时间范围的限定 , 包括会计主体假设、持续经营假设、会计分期假设和货币计量假设 。

1、会计主体假设 。会计主体假设是指从事经济活动并需要对其进行会计处理和定期报告的特定单位 。会计主体假设规定了财务会计应处理的交易、事项的空间范围,从而规定了财务会计报告的内容与边界 。

2、持续经营假设 。持续经营假设是指在会计方法的选择中 , 假设企业的生产经营活动在可预见的将来,将会按照现在的形式和既定的目标,不断地持续下去 。在将企业作为一个独立的会计核算主体和报告主体的前提下,尽管企业所面临的经营环境是十分复杂的 , 具有高度的不确定性,有改组、兼并 , 甚至破产、清算等种种可能,但是在选择会计方法时,为了更为科学地处理企业日常发生的交易和事项,并定期报告财务信息,假定会计主体有可能持续经营 。

持续经营假设向会计信息使用者所揭示的只是财务会计信息产生的前提,以便信息使用者更好地理解和使用这些信息 。如果企业出现了不能持续经营的状况,例如企业进入了破产清算程序 , 会计便由持续经营会计转向清算会计 。

3、会计分期假设 。会计分期假设与持续经营假设是密不可分的,会计分期假设是指将会计主体持续不断的经营,人为地划分为相等的、较短的时间期间 , 以便定期报告会计主体的财务状况和经营业绩等 。会计分期的确定实际上决定了企业对外提供财务会计报表的时间间隔,同时也规定了财务会计报表所涵盖的时间区间 。我国的会计年度与日历年度一致 , 即从公历的1月1日到12月31日;以季度、月份为会计期间时 , 其起止时间也与公历季度、月份一致 。

4、货币计量假设 。货币计量假设是指以货币作为会计进行日常记录和编制会计报表的最基本的计量单位 。企业所发生的交易和事项是千变万化、十分复杂的,例如,各种财产物资就有不同的表现形式和多种计量单位 , 除货币计量单位外 , 还有实物计量单位或劳动计量单位等,为了全面反映企业的生产经营,会计记录和报告客观上需要一种统一的计量单位作为计量尺度 , 而货币正是计量一切有价物的共同尺度 。《企业会计准则——基本会计准则》中规定,企业会计应当以货币计量 。

三、会计假设是什么

会计假设是指为保证会计工作的正常进行和会计信息的质量,对会计核算的范围、内容、基本程序和方法所作的基本假定 。会计基本假设包括会计主体、持续经营、会计分期和货币计量 。

1、会计主体是指会计工作服务的特定单位 , 是企业会计确认、计量和报告的空间范围 。为了向财务报告使用者反映企业财务状况、经营成果和现金流量,提供与其决策有用的信息 。

2、持续经营,是指会计主体的生产经营活动将无期限持续下去,在可以预见的将来不会倒闭进行结算 。在持续经营前提下,会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提 。

3、会计分期 , 是指将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间 。

会计分期的目的,在于通过会计期间的划分,将持续经营的生产经营活动划分成连续、相等的期间 , 据以结算盈亏,按期缩报财务报告 , 从而及时向财务报告使用者提供有关企业财务状况、经营成果和现金流量的信息 。

4、货币计量,是指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的财务状况、经营成果和现金流量 。(桌子 电脑 厂房应以换算成货币进行加总明确价值) 。