经验直达:

- 该怎么分配投资

- 有闲置资金应该如何进行投资

- 如何合理利用闲置资金

一、该怎么分配投资

家庭每月收入1万元左右,确实不算低如何分配好,这笔钱的确是很有必要,总不能让用不到的闲置资金在银行躺着赚取那点微薄的活期利息 。

要说如何分配着点主要还是看你的家庭每月消费支出需要多少,这里给你按照百分比分配你比较容易理解 。这里给你分为三份其实也可以分配成更多份的这个没有固定要求 。

家庭生活支出

一个家庭的生活支出的确无法明确的说多少够用,必定每个家庭与每个家庭的生活品质个不相同 , 按照你的收入你家庭生活支出,选择支付宝余额宝内存款10%这样不管是线下还是线上购物均可使用余额宝付款,用不到的时候也可以让这10%的存款在余额宝能给你产生收益 , 随说收益低但也比银行1年期限定期存款利率高出不少 。20%的存款存储到互联网民营银行随用随取的活期理财产品内,为何选择活期理财主要也是方便家用可以随用随取,利率又比较高,要说为何不全部存在着类随用随取的互联网民营银行,10%的存款选择支付宝余额宝,主要是现在能使用支付宝付款的商家多,购物方便互联网民营银行活期理财的确是随用随取但是购物时候无法直接付款不太方便,所以余额宝10%互联网民营银行20% 。

存款1

30%的工资建议你选择 , 互联网民营银行180天内的稳健型短期理财产品 , 这类产品风险低年化收益可到达4.5%非常合适 , 这里存放30%主要也是便于家用在遇到某种大额消费的时候完全可以使用该笔存款 。

存款2

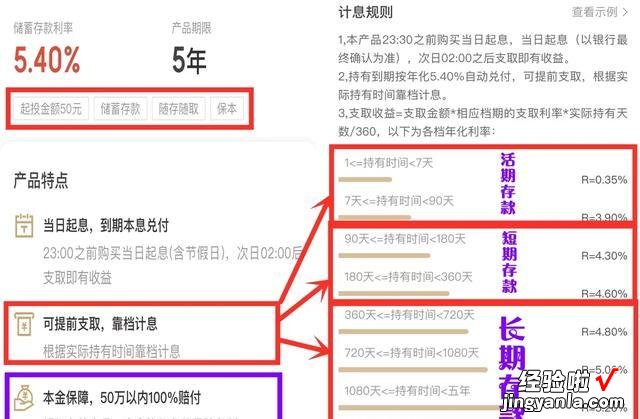

剩余的40%选择互联网民营银行 , 5年期智能存款,选择智能存款银行的时候切记别选择满期后利率高的产品一定要看各个档的存款利率,因为个别互联网民营银行到期收益的确很高,但是未满期限提前支取的时候收益很低 。选择智能存款的时候选择相应存款期限收益略高的这类智能存款比较合适 , 应为谁都说不好啥时候会用到这笔存款,选择各期限利率高的主要也是为了方便你在遇到急用这笔存款的时候,提前支取利息收益不会受到影响 。

互联网民营银行存款安全吗?

这点你也是比较疑惑的,这里就给你介绍下互联网民营银行随说服务范围?。鹊停?抗风险能力较差,但是这类银行也是通过央行审批通过合法经营的银行,这类银行存款也是受存款保险保障 。存款保险由银行购买并缴费,保险范围本息50万,也就是说存款本息50万内即便是银行发生问题破产倒闭你的存款也不会受到任何损失 。所以说互联网银行存款是安全的 。

【该怎么分配投资-有闲置资金应该如何进行投资】总结

这里帮你分配的主要是以保守型分配的 , 随说收益不是太高,但是这样既不会影响存款灵活性 , 也不会让存款闲置每笔存款都有相应的收益 。如果你想增加些高收益可以选择每月10%的存款购买稳健型基金,基金定投行情走势良好的情况下的确是比这样收益高 , 但是风险也是有的基金是有可能亏损本金的 。

希望对你有所帮助点赞,哪方面介绍的有遗漏留言评论交流 。

二、有闲置资金应该如何进行投资

我觉得你要有明确的投资理念,这个理念未必是别人告诉你的投资组合,你可以根据自己的实际情况来配置不同比例的资产,通过这样的方式来合理利用你的资金 。

这个道理虽然说起来非常简单,但你如果没有投资基础的话,你其实很难实际运用起来 。我建议你先去学习投资的基础知识,对资本有一个基本的概念,随后再进行资本操作 。最好不要在不懂的情况下盲目投资,因为这非但不能给你带来投资回报,反而会导致你的本金出现亏损 。关于你问的这个问题,我会从以下几点做详细解释 。

一、你首先需要学习投资的基础知识 。

我随便举个例子,你需要对资产有个概念,不是把资产当成简单的金钱,而是当成具有一定的增长价值的产品 。与此同时你需要做好仓位管理和资产配置,对自己的资本情况有一个基础的认识,最后才能进行投资操作 。

二、你可以尝试从风险相对比较小的投资产品开始 。

我个人比较建议新手投资债券型基金或银行的固收理财产品,因为这两款产品的投资风险相对比较低,虽然投资回报也不高 , 但可以帮助投资新手养成投资习惯 。从某种程度上来说,投资不是一蹴而就的事情,需要你在实际操作的过程中不断学习 。

三、你可以尽量把闲散资金分几个渠道来投资 。

新手往往会觉得自己的资金量比较?。?所以想通过以小博大的方式来一夜暴富,我不建议新手有这种想法,即便你的资金量再?。愣夹枰龊梅缦湛刂?。在你没有任何风险控制的前提下 , 你的投资回报根本没有办法得到保证,如此一来,这就丧失了投资的基本意义,我建议你做好风险管理 。

三、如何合理利用闲置资金

在企业资金周转时,难免会有闲置资金,有时是现金收入多于计划,有时现金支出少于计划 , 有是也许是资金已经安排好了用途,但并未加大利用 , 在资金周转时,如何中运用闲置资金也是应考虑的问题 。

闲置资金可选择的运用途径主要有:

①购买房地产 。缺点在于它不易变成现金 , 无法应付紧急支出 。还需要复杂的专业知识和法律知识,且房地产所占用的一般均是巨额款项 。

②购买股票 。此法缺点是风险大 。因为企业毕竟不是证券公司 。企业炒股并不是赚钱的正途 。炒股有时会拖累整个企业的发展 。

③存定期存款 。该法获利较低 , 波动性较差 。企业明明有钱,而却因存定期取不出,若用存单抵押贷款也会损失利息,急需用钱提前支取时同样有利息损失,而用较高的利率向银行贷款,从利息角度看,这更不合算,因为贷款利率远远高于存款利率 。

④投资做点“短、平、快”的生意 。这种方式有很大的危险性 。首先是商场如战场,该方式的项目一般利润不会太高 , 亏本也很正常 。而且更大的风险是“快”字出了问题,本可以收回的投资一拖再拖,很久收不回来,这会使短期投资也变成长期投资 , 充裕的资金变成资金不足,轻松的资金周转变成困难的资金周转 。

⑤企业间借贷 。优点是利率较高 。但因为企业不是银行,也没有放款的专业知识,故企业最好不要同企业有借贷往来 , 与银行借贷款应是正途,因为高利贷一般均伴随着高风险 , 因此抵制不住诱惑的企业(其实个人同样)容易上当受骗,得不偿失 。对于企业来讲 。短期安全可靠的资金运用方法就是购买债券 。