前段时间看了两份半年报,这两家企业是金山办公和中科创达,对比一下发现一个很有意思的问题 。

1、金山办公半年报 。

上半年收入17.92亿,同比 14.47% , 归母净利润5.2亿,去年同期5.48亿,有所下滑 。

财报结构有所改变,变成个人订阅、机构订阅、机构授权、互联网广告,这样确实更利于投资者分析 。四项业务收入依次为9.4亿(同比 40.54%)、2.98亿(同比 51.08%)、4.2亿(同比-10.96%)、1.34亿(同比-41.15%) 。

金山办公主要做WPS Office 办公软件产品,想必大家都了解 。上半年业绩主要受两方面影响,一个是信创一个是消费,这两个方向景气度都不高,信创之前写过,主要是政府机构对wps office等的国产替代,政府现在手头也不宽裕,信创招标计划可能很多都会延期,广告的话则受经济下滑影响,当然公司称也是刻意削减广告数量 , 为了避免给用户带来不好的体验 。

2、中科创达半年报 。

22H1公司实现收入24.77亿元,同比增长46.2%,实现归母净利润3.93亿元,同比增长41.7% 。

中科创达主要是给智能终端(手机、无人机、VR/AR、机器人等)、智能汽车、物联网等行业提供软件工具开发、技术服务和解决方案 。

22H1公司手机/汽车/物联网三块业务增速分别为25%/51%/75%,物联网业务高增长主要受益于Arm server、XR、视频会议等领域的新需求 。

3、估值的差距

金山办公受经济影响 , 近期景气度明显下降 , 今年增速可能会下滑到20%甚至更低,股价连续阴跌,但22年估值仍有近70倍;

反观中科创达,身处智能驾驶、物联网高增赛道,复合增速在30% ,22年估值却只有50几倍 。

同样是软件股 , 为什么差距这么大呢?

4、商业模式的对比

实际上,软件行业向来是非常好的商业模式 。

不同于实体产品,卖多少量毛利率变化不大,软件研发只需要投入一次成本,一旦开发出来,卖1份也是这个成本,卖100份也是这个成本 , 卖得越多毛利率就越高,所以软件行业毛利率80 , 90%是很寻常的事情 。像金山办公、广联达(建筑业软件)毛利率都在80%以上,而EDA龙头华大九天毛利率更是高达90%以上 。

这对于实体行业是不敢想象的,实体行业中除了高端白酒、医美、高端化妆品及其他奢侈品,很难达到这个毛利 。

这也是为什么软件行业估值从来不低,金山办公若非近期景气度太差,30 的增速 , 估值一般都在100PE上下,华大九天这个增速下 , 给到100 PE也是可以的,当然近期已经炒到300、400倍 , 这显然不是一个合理的估值 。

而中科创达的商业模式则完全不一样 。中科创达主要是根据业主的需求,去开发一些定制化的软件工具,或者为业主提供一些技术服务或解决方案 。

不像金山有WPS、华大九天有EDA , 中科创达并没有非常核心的软件产品,而是根据业主不同的、众多的需求,去做一些专属的、定制化的软件和服务 。可能开发一个软件只为特定的业主解决特定的问题,而且还会有保密协议的那种,所以没法通过多次售卖降低成本 。

这种模式跟金山办公那种开发出一个通用的软件后就一劳永逸的模式完全不同,因为每提供一次服务就要付出一次开发的成本,这种模式本质上实际上更像是制造业,每生产一件产品都需要付出一定的成本,只是制造业付出的是物料成本,中科创达付出的是研发人员的工资而已 。

所以中科创达估值给不高,没法参考金山办公这种纯正软件股,可以参考德赛西威这种智能座舱制造企业来给估值 。

5、更深刻地理解商业模式

价投的核心是估值,估值受商业模式、竞争格局、行业空间、景气度的影响,其中影响最大的因子就是商业模式 。

不同的商业模式可以给的估值范围天差地别 , 像保险、银行、地产这种高负债的商业模式估值就会给很低,比如万科,即便是15年牛市顶峰也没能给到20倍PE,个位数PE是常态;而像海天味业这种消费品,即便18年熊市最底部估值也没下过30倍PE,2020年20多的增速竟然最高给到了百倍估值 。

然而到底什么是商业模式?我百度搜了搜 , 说得都非常抽象,没找到我想要的答案 。

但其实商业模式本身就是一个比较泛泛的概念 , 他可以包含很多,比如产品、服务、客户、渠道、供应链、运营、收入模式、成本构成等等等等,没法很简单的解释清楚 , 就像同样是软件股,都可以有着巨大的差别 。

炒股也是一样 , 并没有什么万能公式,我们只能逐个企业去分析他们的商业模式、竞争格局,加深理解并给出估值,除了学习和积累,真的没有什么捷径可走 。

市场消息:

1、俄罗斯彻底对欧洲断气 。俄罗斯天然气工业股份公司宣布,因设备故障,北溪-1天然气管道无限期关闭 。这个管道原本拟于9月3日重启 。

户储今天又突突了一波,我大腿都拍肿了,并没有机会接回来 , 上周的卖出企图做短差确实是个错误,后面尽量不再做这种短线操作了 。之前对这个实盘要求太高,把自己的位置摆的太高,希望能做一个教科书式的实盘,其实我们在市场面前都是小学生,我们永远都需要成长和进步 , 要不就会被市场淘汰,就当这个实盘是一个成长的记录吧 。

这条消息本身倒没啥好说的 , 显然不是因为什么设备故障供不了气 。气价电价更多是储能的催化剂 , 而根本逻辑是欧洲摆脱传统能源的决心和全球碳中和大趋势 。

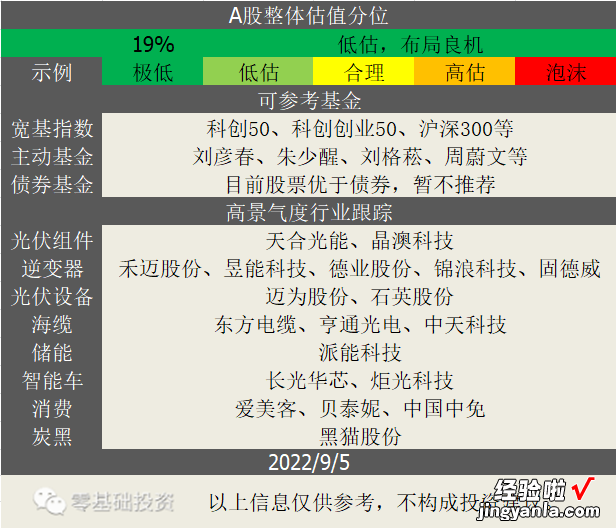

2、迈为股份与安徽华晟新能源科技有限公司签署了多份设备采购合同 。根据合同约定,安徽华晟将采购HJT电池生产线12条,共7.2GW,金额超过迈为2021年度营收的50% 。这是HJT行业发展至今最大规模的设备采购订单,显示了华晟对于迈为HJT整线设备在量产线中参数表现的高度认可 。

此外,华晟周末发布与中电建华东院签署10gw组件采购协议(22-25年),标志着下游电站对于HJT的接受度开始逐步提升 。

HJT电池技术作为市场公认的终极电池技术,最受益且格局最好的HJT设备公司迈为是确定性和估值双高,考虑到HJT技术仍需进一步降本增效 , 可以耐心等待市场先生给出更好的机会 。

我是“零基础投资”,逻辑、观点、实盘,期待你的关注 。

【同样是高科技含量的软件企业,差距怎么这么大?】如果你喜欢这篇内容,就请点赞点“在看”吧 。

——————————————————

实盘(仅供参考 , 不构成投资建议)

2018年底~2021年底盈利44万,复合年化35% 。

今日无操作,赚2万,仓位40%,22年赚32万 。不应做短线 , 反省中,后面优先接回禾迈 。