审计的性价比的确不是很高 , 这点丸子也从不否认 。但其他有什么性价比高的行业吗?在目前的经济环境下好像也并没有吧!但丸子之前也多次强调过,做审计只有早早拿到CPA证书 丰富的审计经验(两者缺一不可),才能体现出溢价 。否则,作为审计助理被替代性是很强的,薪资也不会很高 。

也就是说,当审计人真正开始成为项目组的一名leader(哪怕负责带领一个小团队做一个小项目),竞争力就能体现出来,薪资也会有所起色 。而成为一名项目现场负责人,一些技能必不可少 。比如之前所说的试算平衡表的编制(),此外还有高阶技能——合并报表 现金流的编制 。

从上述技能便可看出 , 审计项目负责人的格局绝不能仅局限在会计科目的处理那么单一了,而要站在报表层面去思考问题 。今天丸子想带大家了解下财务报表中的一种——现金流量表 。

实务案例:带你解读现金流量表

一、权责发生制的弊端

资产负债表反映了企业在特定时点(通常为各会计期末)的资产、负债和所有者权益的状况;利润表反映企业在一定会计期间的经营成果 。现金流量表反映了企业在一定会计期间现金和现金等价物流入和流出情况 。显然,经营成果≠现金和现金等价物流入和流出,原因在于权责发生制与收付实现制之间的差异 。利润表是权责发生制下的产物,而现金流量表则是收付实现制下的产物 。权责发生制下 , 存在大量的计提、折旧摊销等,此外公允价值计量也是权责发生制基础下的计量体现,所以权责发生制下容易产生很多“虚幻"的经营业绩 。案例:权责发生制的弊端—以丰盛控股的交易性金融资产价值变动为例

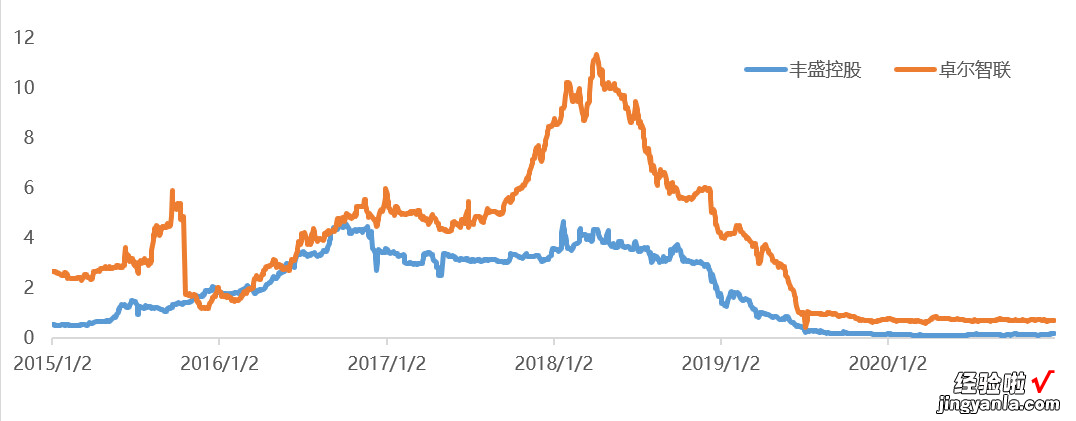

背景:丰盛控股(0607.HK)是一家南京的港股上市民企 , 房地产业务起家,后来在国家信贷扩张时期通过各种国内外的收购,而且收购很多以发行股票为支付对价 , 后于2019年左右暴雷,目前已经沦为“妖股” 。一起来看下该企业的一波股价操作 。

金融资产之公平值收益/(亏损)基本上来自于丰盛控股持有的港股上市公司卓尔智联(2098.HK)的股票的股价变动,该金融资产在会计上以“交易性金融资产”核算 。丰盛控股2015年11月披露显示,公司收购Rich Unicorn Holdings Limited而间接持有卓尔发展(后更名为卓尔智联)8.69亿股,交易作价10.42亿港元 。2015年4月至10月间,卓尔智联股票均价约为1.2港元 。2015年6月,丰盛控股按1.35港元的价格,共计发行6.81亿股从卓尔发展(后更名为卓尔智联)手中收购了卓尔沈阳、卓尔孝感商贸各90%股权,价格分别为5.87亿元、1.49亿元 , 合计7.36亿元 。通过这种方式,卓尔智联当时持有丰盛控股约4.78%的股份 。至此丰盛控股和卓尔智联形成了交叉持股 。接下来就是一波股价操作的好戏了 。

以上例子说明了权责发生制下的利润表融入了太多的会计估计和不确定性,尽管权责发生制是主流,但也很容易被滥用,所以还需要现金流量表来进行辅助评价,那现金流量表可以提供什么信息呢?

二、现金流量表信息

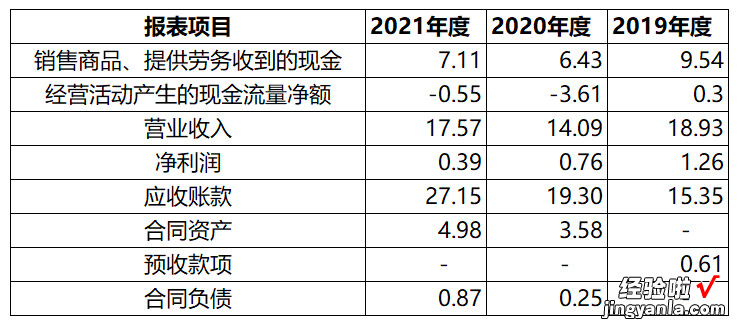

现金流量表能弥补利润表基于权责发生制提供的财务信息的不足,二者搭配起来才能了解企业的经营实质 。案例:回款速度极慢的业务—以美丽生态(000010.SZ)为例

背景:美丽生态(000010.SZ)是一家主要从事园林绿化工程施工、园林景观设计、园林养护及绿化苗木种植等市政景观建设、河道治理、园林生态景观建设、市政道路、乡村生态旅游等公用工程业务的上市民营企业公司 。

现金流量表背后信息:公司自新冠疫情发生的两年里(2020年度和2021年度)“销售商品、提供劳务收到的现金”不足“营业收入”的1/2(公司并不存在大量票据结算的情况),原因是受累于销售的回款速度减慢,大量的劳务提供是赊销,凝固在了应收账款和合同资产上 。而造成这一财务状况的原因在于公司业务模式的特殊性,公司的客户主要是政府或政府下的城投公司,疫情之下,财政吃紧,付款期限拉长,造成公司回款减慢 , 经营风险加大 。从以上案例中我们可以看出,财务报表使用者不能仅靠资产负债表或利润表就能判断出企业的流动性风险、持续发展的能力等信息 , 这个时候现金流量表的分析就起到至关重要的作用 。

本期视频及案例来自普华永道吕新建老师开发的现金流编制教程中的一讲基础介绍 。

关于现金流编制这一技能,吕老师是这么说的

最近看到有些学员学现流的课程 , 我想结合我自己的想法谈谈,之前在开发现金流的课程,就看到网上大量的“现金流量表编制”视频,各种各样的编制方法,令人眼花缭乱 。有人直接用资产负债表和利润表就可以编制现金量表了;有人直接用科目余额表来编制现金流量表;有人按照编表口诀编制现金流量表;有人教用什么公式法来编,直接套用公式 。而且很多老师都是虚构一些不切实际的业务案例来上课,并没有使用企业的真实发生的案例来编制完整真实的报表,理论与实践严重脱节 。之前就有人问我,说不要学直接法(主表) , 直接法已经会了,但是不会间接法(附表),我知道他被带跑偏了……所以说 , 现金流量表的编制是事务所审计技能的集大成 。如果没有真正从底层搞清楚账务处理的原理,没有几个项目的锤炼与积累,是很难编制出高质量的现金流量表的 。

现金流量表编制是否正确合理 , 取决于两点:

【审计为什么要编制现金流量表?】1、主表和附表的的每一个项目的计算公式必须符合逻辑;

2、表内的每一个项目必须符合准则的要求,而且符合企业的业务特点 。

编制现金流量表 , 首先要真正理解现金流量表的真谛和涵义 。现金流量表编制涉及到权责发生制、收付实现制,借贷记账法、本外币处理,还涉及到广泛的会计理论知识、会计准则的原理、各种报表之间勾稽关系、数学逻辑推理以及企业的一些特殊业务的核算特点等等 , 必须做到熟悉准则理论和企业的业务核算才行 。

编制现金流量表是有难度的,绝对不是网上说的那样简单 , 单凭课堂书本的理论教材,没有几个的项目积累是办不到的,要有真功夫才行 , 所以大家要稳扎稳打一步步来,一定要跟进底稿篇的实务理论 。

吕新建老师的现金流编制教程精心挑选了40家上市公司现流勾稽的小案例 , 生动形象,同步配备excel数据源,可以让你边学边练 , 逐步掌握 。目录部分如下:

教程还附带答疑,不定期连麦互动答疑 。

四大审计实操答疑:现金流编制原理(矩阵模板法)

除了现金流编制教程,吕老师还开发了从0基础审计小白成长为高级项目经理的审计必备教程,从基础到高阶 , 内容硬核紧跟实务;还有审计&财务常用的excel与word办公技巧,帮助大家提升工作效率与实操技能 。丸子以图片的形式展现如下,感兴趣的小伙伴可以咨询丸子了解详情~