为什么银行不愿意做P2P资金存管?尤其是进入互联网金融专项整治阶段后 , 大量签约P2P资金存管协议被搁置甚至无限延后 。

其中原因包括:P2P资金监管导致银行工作量很大 , 银行要跟P2P平台一一对接,而且每个平台模式不尽相同,从业内P2P资金存管系统上线的节奏来看,这一点确认无疑:每一个系统都要单独对接、开发 。

那为什么还有银行愿意做?

笔者今天参加了一场研讨会,一张某银行的PPT道出了真相 。

不过这个真相最后揭露,我们不妨先来科普一下P2P资金存管系统上线前的这段艰难之路,对于开发人员来说 , 不亚于西行取经之路 。

国内几个典型的P2P资金存管系统的上线 , 可以举民生银行和积木盒子以及人人贷的合作为例 。

民生银行和积木盒子的资金存管系统是国内首个符合2015年12月28日发布的P2P监管细则征求意见稿的系统 。从开发到上线历时半年多 。人人贷与民生银行的接洽开始于2015年2月,系统切换上线于2016年2月29日 。历时更是长达一年 。

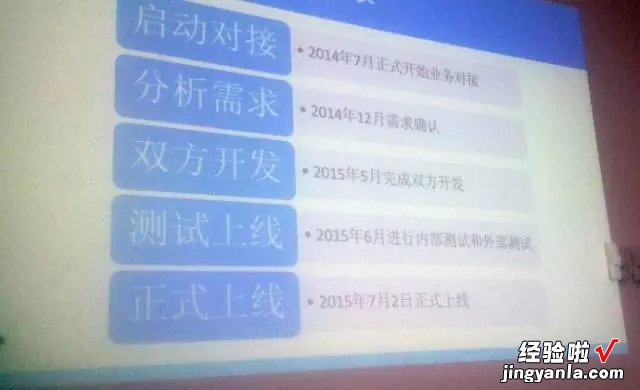

先来看看P2P平台做资金存管的那些具体需求 。笔者这里存留着一张某P2P平台资金存管系统开发时间表:

如这张所示,该系统从对接到上线实际上耗时也长达一年 。

而这在这一年中 , P2P平台和银行方要做的,包括以下工作:

首先,资金存管系统需要对P2P平台主要功能进行账户分层处理,每一种分层意味着一个单独的场景,每一个场景又包含着多个结构,涉及多种指令 。

一个典型的资金存管系统大概包含以下功能分层 。P2P平台方的功能需求首先有:

签约——发标——充值——投标——提现——债券转让——还款——对账——市场活动(红包等奖励活动)——代偿 。而要实现P2P平台方和银行互动对接的环节包括:

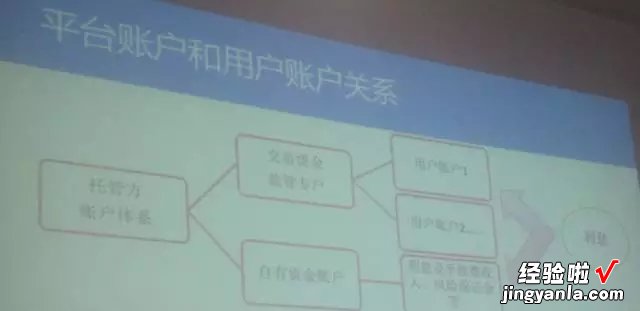

开户——卡绑定——充值——提现——投资——查询 。系统需要实现以下账户:

投资人账户——融资人账户——平台账户——担保方账户——渠道方账户 。平台账户和用户账户的关系如下图所示:

这些功能中,每一个步骤又包含着多重结构和指令 。以在整个资金存管系统中较为复杂的债权转让功能举例(工作量大且交易频繁):

投资人A要将债权转让给投资人B,在投资人A一方,涉及到本金、已得利息和要支付平台的服务费……(包含其他项)

该债权在经过资金存管系统时,需要系统实现平台对债权转让的转让人服务人、转让人罚金、承接人服务费等收入……

经过这些功能的处理,该债权转让到投资人B , 也涉及本金、支付利息、未来将要获得利息和支付给平台的服务费……

以上仅仅是债权转让一个分层账户的建设所需功能细节 。

一个完整的基于P2P自身平台的资金存管系统的成型,积木盒子自称投入和30人左右的团队 , 人人贷大抵相当且耗时一年 。这还不包括银行前期自身对资金存管系统的开发 。

那么说到底,银行费心劳力,为什么要做P2P资金存管?

笔者今天在参加某论坛时 , 一张来自某银行和某第三方支付机构联合存管系统的PPT揭晓了答案:

互补支付渠道:推动第三方支付机构与网贷平台接入该银行网银支付和快捷支付通道,提高该银行卡的使用活跃度 。同时,与第三方支付机构开展支付渠道互补合作 。注意,来自网贷投资方和融资方借贷双方的开户,才是银行尤其是体量不大的城商行最大的动力的之一 。

批量代销理财产品:设计银行卡收单机构收单流水自动申购该银行理财产品 。试点中的银行收单商户所形成的收单流水可自动、直接收购,而无需客户手动充值购买 。

联动营销:部分在银行进行资金存管的网贷账户和工资卡账户设立在该行,这既便于该行监控网贷平台的资金流向又增加了该行的发卡量 。

试想 , 一个几十万活跃投资人的平台,对一个城商行的诱惑力 。在这些用户面前 , 那点资金存管费率收益不值一提 , 何况在费率背后,一个P2P网贷资金存管系统的研发还要耗费巨大的人力、财力成本 。

这也是迄今为止,虽然中、工、农、建四大行有个别银行曾声称要进入P2P网贷资金存管市?。?但在下图迄今十几家已和P2P合作上线P2P资金存管系统的银行中,还没出现四大行的身影 。

原因是——最大的动力:用户和资金,在这四大行面前,网贷行业对它们来说 , 还没有太大的诱惑力 。

【一张PPT道出的银行做P2P资金存管真相】即使后来出现联合存管模式,唯一不同的是支付由第三方支付来做,银行只做资金的监管 , 虽然并没有本质的区别,但由于第三方支付公司的介入,银行少了很多工作量 , 也少了跟P2P平台直接的接触,部分银行才开始愿意做P2P资金存管 。当下银行与第三方支付联合存管的模式包括恒丰银行与汇付天下,建设银行与富友支付 , 新浪支付和徽商银行的联合存管等 。