在本文正式介绍私募股权投资基金相关问题之前 , 需要先了解私募基金行业的发展现状,根据中国证券投资基金业协会(简称“基金业协会”)官网统计,截至2020年11月底,私募股权、创业投资基金管理人约1.5万家 , 私募股权投资基金数量约2.9万只 , 私募股权投资基金规模约9.4万亿元 。具体如下:

一、私募基金行业发展现状

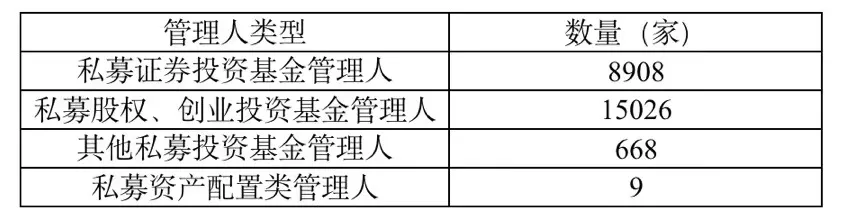

1、私募投资基金管理人数量(截至2020年11月底)

2、私募基金产品备案情况(截至2020年11月底)

二、私募基金的概念

私募基金,英文为Private Equity(简称“PE”),又称私募投资基金 。根据募集资金投向,主要分为私募证券投资基金、私募股权投资基金、创业投资基金和其他私募投资基金、私募资产配置类基金等 。以下主要介绍前三种基金的概念 。

(一)私募证券投资基金 。根据《中华人民共和国证券投资基金法》,包括公开或者非公开募集资金设立的证券投资基金,非公开证券投资基金 , 即私募证券投资基金 , 主要投资于公开交易的股票、债券、期货、公募基金份额以及证监会规定的其他证券及其衍生品种 。

(二)创业投资基金 。目前,创业投资基金没有法律层面的定义 。在六部委于2019年10月25日联合发布的《关于进一步明确规范金融机构资产管理产品投资创业投资基金和政府出资产业投资基金有关事项的通知》(发改财金规〔2019〕1638号)中 , 明确创业投资基金是“指向处于创建或重建过程中的未上市成长性创业企业进行股权投资 , 以期所投资创业企业发育成熟或相对成熟后,主要通过股权转让获取资本增值收益的股权投资基金 。”

【上篇 私募股权投资基金概述与法律实务梳理】

创业投资基金和私募股权投资基金有很多相似之处,导致人们经常把两种基金混为一谈,但在能否享受特定税收优惠、是否还需要向发改委备案等方面,两种基金存在很大差异 。

(三)私募股权投资基金,目前亦没有法律层面的定义 。根据中国证监会《私募投资基金监督管理暂行办法》(证监会第105号令),规定“私募投资基金,指以非公开方式向投资者募集资金设立的投资基金 。私募基金财产的投资包括买卖股票、股权、债券、期货、期权、基金份额及投资合同约定的其他投资标的 。非公开募集资金,以进行投资活动为目的设立的公司或合伙企业 , 资产由基金管理人或普通合伙人管理 。”

笔者认为对上述证监会第105号令的定义这段话进行解读后 , 可以理解为私募股权投资基金=私募 股权投资 基金 。具体而言:

私募,相对于公募而言,私募特点在于其只向特定的合格投资者 , 以非公开方式募资,而不得向不特定的对象公开募集,如不得通过媒体(包括本机构网站)发布公告、在社区张贴布告、向社会散发传单、发送手机短信或通过举办研讨会、讲座及其他变相公开方式(包括在商业银行、证券公司、信托投资公司等机构的柜台投放招募说明书) , 直接或间接向不特定对象进行推介 。

股权投资,股权是私募基金投资的标的 。私募基金财产投资购买的是公司股权,而且主要是未上市企业的股权 。区别于私募证券投资(主要投资于公开交易的股票、债券、期货、公募基金份额以及证监会规定的其他证券及其衍生品种) 。

基金,资金的集合体 。基金的产生是专业化分工的结果 , 专业化管理是基金的根本性特征 。经过基金发起人的募集,投资人将其资金投入到基金中,由发起人或其委托的管理人对投资人的资金进行集合管理 , 并用于对外投资 。基金是资本拥有者和基金管理人之间的合作平台 。

对募集方式及投资人认定,基金业协会发布的《私募投资基金管理人登记和基金备案办法(试行)》进一步予以明确,“私募投资基金 , 系指以非公开方式向合格投资者募集资金设立的投资基金,包括资产由基金管理人或者普通合伙人管理的以投资活动为目的设立的公司或者合伙企业 。”

综上,笔者认为可以将私募股权投资基金理解为,向特定投资人非公开募集而设立的,主要从事对未上市公司的股权投资,以及提供股权投资管理的公司或合伙企业 。

三、私募股权投资基金类型

私募股权投资基金有多种不同的分类方法 , 如根据资金成分可分为纯人民币基金、含有外资成分(包括中外合资)基金、纯外资基金;根据结构可分:伞形基金、嵌套基金、平行基金等 。此外,创业投资基金属于股权基金 , 主要投资于处于创业各阶段的未上市成长性企业,本文主要从两个方面对私募股权投资基金进行类型划分:

1、从基金规模和主要投资阶段上区分

根据被投企业发展所处阶段,初创期—早期阶段—成熟期—PreIPO阶段—IPO上市—并购 , 私募股权投资对应的可分为“天使投资”、“风险投资基金(Venture Capital)”,“PE基金”以及并购基金等 。

2、从基金设立适用法律上区分

从该角度区分并以中国法律为视角,私募股权投资基金主要分为境外基金和境内基金 。

境外基金,指基金注册设立于中国境外 , 其设立和运营不适用中国法律 。实务中较常见的如美元基金 。若该境外基金投资到中国境内的项目,需要遵守中国国内法关于外商投资的相关规定 。

境内基金,指基金按照中国法律在中国境内注册设立和运营 。根据该基金的投资人是否包含外国投资者以及基金的投资货币是外汇或人民币 , 可进一步区分为外商投资基金和人民币基金 。“人民币基金”,主要是为与在境外募集设立的美元基金(或其他外币基金)进行区别 , 指基金募集的资金是人民币资金,基金的直接投资人中不包含外国投资者 。

四、私募股权投资基金的投资流程

私募股权投资基金,通常涉及四大流程“募-投-管-退” 。就投资环节而言,通常包括以下几方面:

1、项目初审:被投公司提交商业计划书,基金对被投公司创始人、高管进行访谈、企业现场初步考察 。初步判断是否符合基金对潜在投资目标的要求,并初步分析对拟投资企业的估值等 。

2、初步尽调:双方签署保密协议,被投公司提供进一步资料 。基金对被投公司业务方面做初步尽调 。从宏观方面判断行业市场前景,从微观层面论证被投公司商业模式,若两方面都符合基金的投资标准,双方会就投资架构、交易方案进行谈判、商讨 。

3、签署投资框架协议:根据初步尽调结果,双方就投资初步达成一致意见后,基金通常与被投公司及其控股股东或实际控制人签署《主要投资条款清单》(“Term Sheet”)或投资框架协议等类似安排 。

TS条款一般主要包括:投资金额、交割先决条件、董事会安排、交易费用、排他期等约定 。除了“争议管辖”、“保密”、“费用”、“排他期”有效之外 , TS其他条款对各方不具有法律约束力 。虽然TS主要条款实际上不具有法律拘束力,但对于基金来说,一方面锁定了被投企业的排他期,另一方面由于各方在签署TS时通常已对条款内容进行多次讨论和谈判 , 对于主要条款基本已达成大致一致意见,若日后决定投资,则这些主要条款直接写进正式投资法律文件中,省却了对主要条款的谈判环节,大大提高了正式投资法律文件签署效率 。

4、全面尽职调查:通常包括商业、财务和法律方面的尽职调查 。财务和法律方面尽调一般会委托第三方会计师事务所、律师事务所进行,调查报告通常对拟投资项目存在的问题和潜在风险作提示 , 并给出整改建议和方案,供基金决策参考 。

5、签署正式投资文件:根据项目的尽职调查结果,基金相应的投资决策机构将综合考虑该项目的情况和投资制度,作出是否投资的决策 。若决定投资,通常会进入对于最终投资法律文件的谈判和签署阶段 。投资法律文件中的法律结构安排需要对其资金安全起到有效的保护作用,也需要对其退出作出合理的安排 。一些常见的法律安排请见详见下篇下文第五部分“投资常用条款” 。

6、交割

基金将根据其在尽职调查中发现的问题并结合项目情况,要求被投企业及其实际控制人或控股股东履行完成一定的交割前提条件,并将交割前提条件约定在投资法律文件中 。只有在这些条件成就,或者被基金书面豁免的情况下,基金才有义务履行交割的义务 。

7、投后管理

由于基金通常不参与被投资企业的日常经营,其对被投资企业的投后管理 , 主要通过其委派到被投资企业中的董事或其他关键人员来实现 。

8、投资退出获利 。

投资退出渠道通常包括基金持有被投企业股权一段时间后,随着企业估值提高,将股权全部或部分转让给下轮投资人,即“隔轮退”方式;或者控股股东回购;或并购退出;还有就是IPO上市后退出 。