企业在股权融资过程中 , 会接触到各种各样的英文术语 。

比如,“X总,你们的BP我看了,我会安排你再给我们合伙人Pitch一下 。你再对Deck做些优化 。如果通过,我们会尽快给你一份TS,没问题的话就开始做DD 。”

如果缺乏前期了解,创始团队往往被这些术语搞得云里雾里,甚至会觉得投资人装腔作势 。

其实,和投资人打交道多了,就会发现很多术语不过是投资圈的沟通习惯,和当下Z时代青年流行的YYDS、EMO等并无二异 。

本文整理了24个股权融资常用的英文术语,以帮助企业朋友更快地与投资人同频 。

Team:团队

创业的是团队还是凑齐的几个人,有很大区别 。

团队是为了共同的目标相聚,共担责任、分工明确且互相依赖的一群人 。同样的模式,有的公司能迅速跑出来,有的半路熄火,很大的区别就在于团队 。

对于早中期项目 , 投资人对团队的看重程度,怎么强调都不为过 。所以,创业者无论是想把企业做好,还是想取得融资,一个骁勇善战的核心团队都不可或缺 。

Business Model:商业模式

商业模式,不是简单的盈利模式 。

商业模式的本质,是企业组合与配置资源、从而创造价值的方式 。要说清楚企业的商业模式,包括客户群体、价值主张、产品服务、价值通路等要素 。

商业模式的好坏,直接决定了一家企业的成长空间 。投资人偏好的商业模式通常有四个特征:天花板高、竞争壁垒高、上下游议价能力强、相对轻资产 。

Cash Flow:现金流

无论企业有多少用户、收入、利润,如果长时间没能转化为现金流,就很难说这家企业有投资价值 。

比如,一家规模较大的工程公司利润可能达1亿元以上,但很难按高估值获得融资,原因就是现金流太差 。

所以 , 创始人在思考、设计商业模式时,现金流是至关重要的考量指标 。

X/Pre X/X+轮:融资轮次

X可以是种子、天使、A、B、C等,相应代表企业的融资轮次 。

不同的融资轮次背后其实是业务不同发展阶段的资金需求 。Pre X与X+,这些轮次主要针对有融资需求、却不具备下一轮融资条件的企业项目 。

更多关于融资轮次的介绍,详见文章《从种子轮到IPO,全面解析企业股权融资轮次》 。

Angel:天使投资

天使投资是个人或机构将资金投入初创早期企业的行为 。

由于这个阶段的企业基本处于0到1的阶段,仅有想法或初步的产品,投资风险较高,故这个阶段的投资者被称为“天使” 。

早期的天使投资者主要由财富自由的个人担当,如今很多投资机构也开始关注天使轮以前的项目 。

比如高瓴资本最近推出了“Aseed+”种子计划,布局种子轮项目 。

VC:风险投资

全称Venture Capital , 又称创业投资 。VC是向创业企业进行股权投资 , 以期所投资创业企业发展成熟或相对成熟后,通过转让股权获得退出收益的投资方式 。

VC主要覆盖企业的初创、成长阶段,很多VC其实也做天使投资 。

PE:私募股权投资

全称Private Equity,有狭义与广义之分 。

广义的私募股权投资是指通过非公开形式募集资金,并对企业进行各种类型的股权投资,涵盖种子、初创、成长、成熟、IPO以后等各阶段,广义的PE包含VC 。

狭义的私募股权投资主要指对已经形成一定规模的,并产生稳定现金流的成熟企业进行投资,主要针对企业发展后期 。

FA:财务顾问

全称Financial Advisor,为企业融资提供第三方专业服务的机构或个人 。也即资本中介 。

专业的财务顾问,能为企业提供渠道、信用背书和专业建议,很大程度提升企业融资的成功率 。

更多关于FA的介绍,详见文章《股权融资,为什么要找专业的财务顾问?》 。

BP:商业计划书

全称Business Plan 。一份用于融资的商业计划书,首先是企业的商业计划,其次才是落成文本形成的计划书 。

其中,商业计划是企业核心团队基于行业洞察与企业现状、对未来发展方向的系统思考,是商业计划书的核心,也是最值得团队花心思的部分 。

更多关于BP的介绍,详见文章《如何打造一份出色的商业计划书?》 。

Pitch:融资演示

Pitch源于棒球运动,原意指投球手向蹲在本垒的本方捕球手全力投掷棒球的动作 。后应用到商业,指销售人员向潜在客户推销的过程 。

股权融资中,Pitch指创业者为达成股权融资,向投资人做的融资演示 。

Deck 融资文件

Deck指创业者给投资人进行融资时所用的资料 。用于融资演示的Deck,称为Pitch Deck,通常是商业计划书的演示PPT 。

DD:尽职调查

全称Due Diligence , 又称审慎性调查,指投资人与目标企业达成初步意向后,经过双方协商,投资人对一切与投资有关的企业事项做的全面深入的调查分析 。

尽职调查最主要的目的,是解决投资双方的信息不对称 , 帮助投资者进一步确定企业的价值与风险 。

更多关于DD的介绍,详见《投资人如何对企业做尽职调查?》 。

TS:投资条款清单

全称Term Sheet,又称投资意向书,是正式签署交易文件之前 , 投资双方签署的意向性法律文件 。

意向书中 , 双方通常会明确项目投资的关键要素,通常包括项目估值、投资金额、投资方式与价款支付等内容 。

Valuation:估值

估值是股权融资的核心,直接关系到企业与投资机构的切身利益 。

依据估值时间点,估值又分为投前估值(Pre-money Valuation)和投后估值(Post-money Valuation) 。

投资人给公司估值的方法有很多,详见文章《全面解读企业股权的十一种估值方法》 。

Option:期权

期权是持有者所有的按约定价格、在规定时间内购买一定数量股权的权利 。

很多投资人会在投资条款清单中要求预留员工期权池(Option Pool) 。其目的,一方面是为后期核心人才的加入留出股权,另一方面避免投资后的股权被稀释 。

IC:投资决策委员会

全称Investment Committee 。投资决策委员会是投资机构内部的最高决策机构,对是否投资企业做出最终决策 。

IC的决策模式不尽相同,有全票通过、部分通过、分级通过等多种形式 。

提前了解投资机构的决策模式,对企业找对决策人、达成融资会有不少帮助 。

SPA:增资协议

全称Share Purchase Agreement,是约定投资人向公司增资的协议 。

增资协议通常会约定公司的估值、投资人的投资额、新的股权架构等 。

SHA:股东协议

全称Shareholders Agreement,是投资人作为新进股东,与股东之间签订的协议 。

股东协议通常会约定投资机构作为新股东的特殊权利,比如优先认购权、领售权等 。

VAM:对赌协议

全称Valuation Adjustment Mechanism,指投资机构与企业达成的,关于如何应对未来被投企业财务状况变化的一种约定 。通常包括估值调整条款与回购权条款 。

估值调整指企业业绩与签约时预测的水平存在差异时 , 双方将调整企业估值 。回购权指当特定情形出现时,投资人有权要求企业或者控股股东、实际控制人按照一定的条件回购投资人的股权 。

AOA:公司章程

全称Articles of Association 。即公司依法制定的、规定公司名称、住所、经营范围、经营管理制度等重大事项的基本文件,也是公司必备的规定公司组织及活动基本规则的书面文件 。

为增强法律效力,我们建议企业与投资机构签订投资协议后,尽可能将协定内容体现在章程上 。

NDA:保密协议

全称Non-Disclosure Agreement,即对项目信息或交易信息进行保密的承诺性约定 。方式有多种,如单方的保密承诺函、双方的保密协议等 。

实际操作中,保密协议防君子不防小人,所以相比保密协议,企业找到可信任的投资人更为重要 。

Close:交割

股权融资最终达成的节点 , 即项目Close,也就是交割 。

交割的完成 , 包含股权转让协议生效、股东会决议同意增资、公司章程的修订、工商变更等前提条件 。

P/E:市盈率

全称Price Earnings Ratio,即公司股权的市场价值除以公司净利润得出的比率 , 是投资人对公司估值最常用的一个指标 。

另外,还有PEG、P/S等方法 , 详见文章《全面解读企业股权的十一种估值方法》 。

IPO:首次公开发行

全称Initial Public Offering,也称“上市”,指企业首次将它的股份向公众出售 。

由于IPO后的企业股份流动性好、有公开的市场价格、容易变现,通常是投资机构最佳的退出方式 。

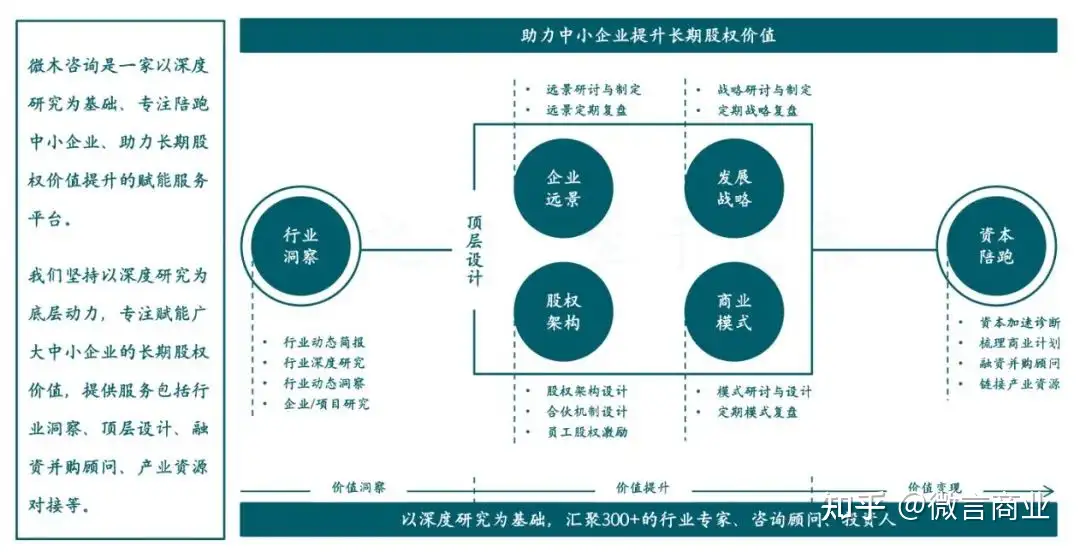

关于微木咨询

【融资英语怎么说】